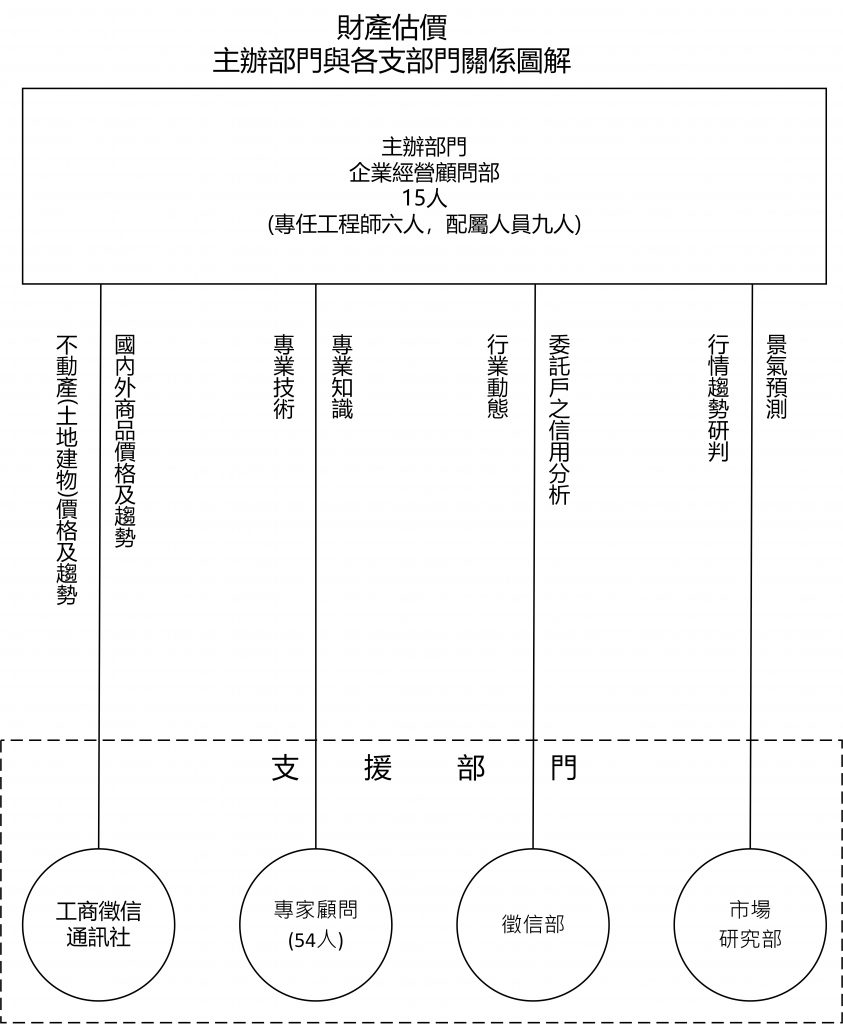

中華徵信所辦理「財產估價業務作業標準」

民國六十三年二月訂定

民國六十四年七月第二次修訂

民國六十六年三月第三次修訂

壹、財產估價之範圍

一、動產部分—-限於行政院59.06.24(59)財字第5572號令動產交易法施行細則動產擔保交易標的物品類別表內所列各項內容標準,但本公司得視當時實際情況不予接受委託。

二、不動產部分—-指土地及建築改良物。

貳、動產估價

三、動產估價之決定因素—-動產之範圍很廣,依行政院令頒之規定計分九大類。惟目前辦理估價者多屬於第八類「機械設備器材及工具」。故本條所述各點皆以第八類之動產為準:

(一)廠牌—-供鑑定製造廠商信譽、機械性能與產品品質之參考。進而判斷其報價高低之是否合理?同時應切實查證機械實體與該機械上所釘鑄之廠牌及進貨憑證或帳面是否一致。

(二)規格型式—-機械性能、生產能力、用途與新舊型式之判定。

(三)特殊規格—-有特殊規格之機械,在鑑價時應就正反兩面予以適當之考慮。

(四)製造年月—-根據其製造時間判定其新舊程度與新舊型式。

(五)已使用年數—-用以確定機器折舊年數。新機器實際安装使用时日起算。六個月以上未满一年者以一年計,不滿六個月者不計。如已使用年數無法確定或不足以採信時得以其製造年月或進口年月爲準。

(六)使用價值—-如巳使用年數無法探計時,則按其使用價值計算。其计算之標準暫如下:

(1)目前該機生產能力與新機生產能力之比較。

(2)產品品質。

(3)此項機器型式目前發展之趨勢。

(4)配件修換程度。

(5)保養與故障記錄。

(七)保養使用情视—-保養使用情況對機械之壽命與性能影響很大。與前列(四)(五)(六)各款有相輔相成之結果。如機械保養情况不良,雖屬新品,其價值巳所剩無幾。其应注意事 項如下:

(1)查看外表整潔程度。

(2)潤滑設備及保養工具是否完備或使用是否完善。

(3)有無修換另件。

(4)運轉情況與故障出現情形。

(八)配件供應難易程度—-機械另件供應是否容易,如係特殊配件應予正反兩方面之考慮。

(九)使用方式—-係獨立使用抑整體使用,如係整體使用應加註說明。

(十)機器本身在市場估有之生命期—-産品生命期之長短,影響產品之價格,如電子設備新產品與日俱增,其折舊價格,不能按平均法計算。再如化工設備、汽車等亦有類似情形。

(十一)裝機方式:

- 原裝整體進口。

- 主機、配件全部進口,但在本省安裝。

- 主機進口,配件本國製品。

- 主機、配件全部本省產品且屬同一廠牌。

- 主機、配件全部本省產品但非同一廠牌。

遇有上列各種情況時應作適當之調整。

(十二)機器本身使用之捐耗性—-如某類化工設備,其損耗性很強,在價格方面應予以適當之調正。

(十三)改造或修換另件—-如有改造或修換另件,致使機械性能變更或壽命延長。遇 此情形時應加註說明作適當之價格調整。

(十四)使用中或停用中受損性—-某些機械因屬高度精密,極易受損,修復木不易;又有某些機械、儀器備須經常使用,一日停用則有損傷;如屬此類機械或儀器設備,表面上看完全新品,實際上因不易修復已使用價值。遇此情況時,應請所有人當場予以使用表演,以求正確。必要時得就該機械主要部份予以詳細之檢查。

(十五)機械木身處理之難易—-某些機械之構造、性能、用途特殊,使用範圍狹窄,但價格甚高,必要時應予以特別說明。

(十六)本項(類)機械或類似機械今後價格漲跌之趨勢。

(十七)本頃機械「性能」「型式」今後世界性之發展趨勢。

四、動產價格之求證;

- 國外部份:

- 國外詢價。

- 代理商之報價。

- 由委託人提供原信用狀或報價單等。

- 同類型、同年期機器價格之比照參考(使用本公司現有資料)。

- 國內各大相關製造廠提供之商情資料。

- 客戶帳面價值之核對,須注意其正確性。

- 世界各製造業界之物價指數。

- 匯率調整之折算。

- 國內部份:

- 製造廠商之報價。

- 同類型機器價格之比照參考。

- 客户帳面價值之核對,但須注意其正確性。

- 各製造業界之物價指數。

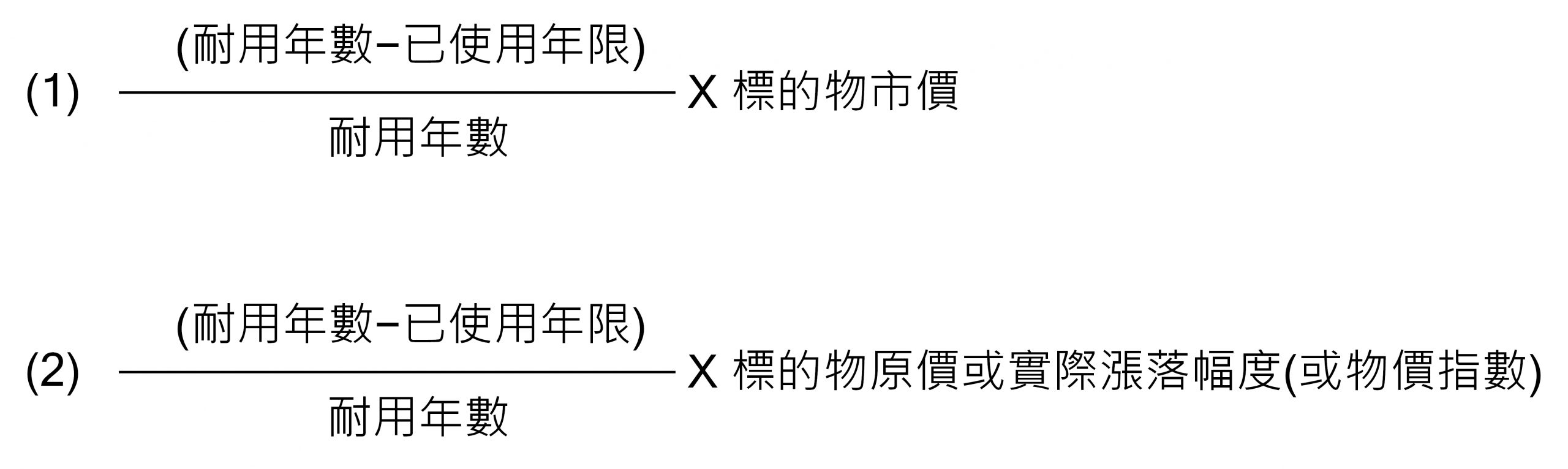

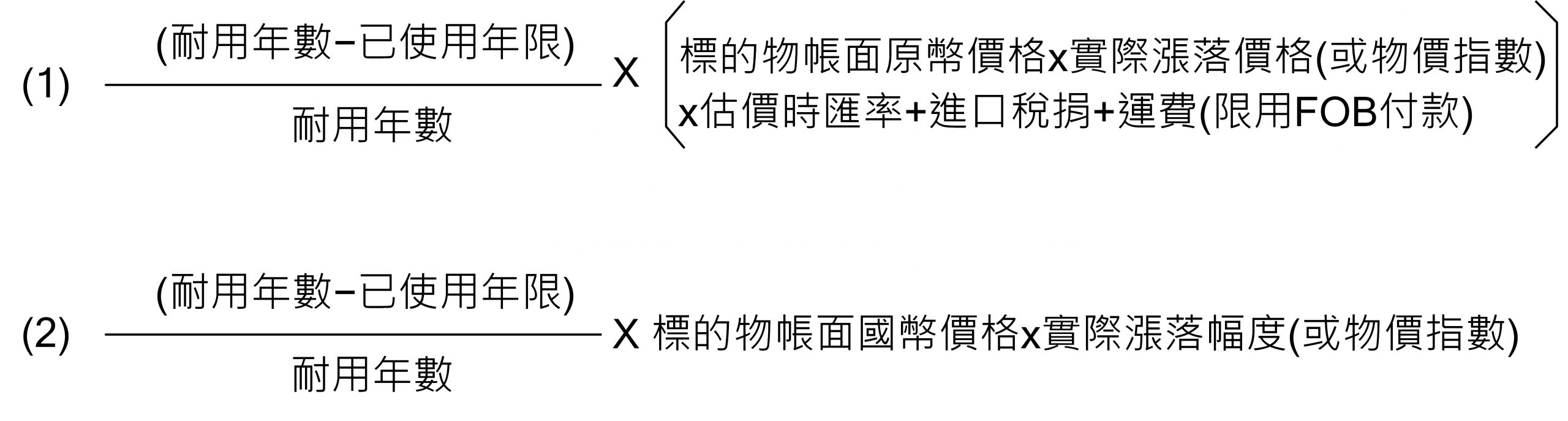

五、共動產估價之核算:

動產估價可依下列公式核算:

- 全新且屬本國製造者—-市價。

- 全新屬國外進口者産地價(CIF)(原幣乘估價時之匯率)加應負擔之進口税捐。如 係(FOB)應另加適當之運費。

- 已使用屬本國造者:

(四)已使用屬國外進口者:

(帳面價值包括進口稅捐和運費)

註:(一)如係外進口整套機械或生産設備,其價款内如包括技術訓練用得按實予以扣除之。

(二)各項機械「固定基礎」之安裝費用應予扣除。

- 如有合於前列第三條所列之內容者,本公司得酌情予以價格之調整。

- 附屬於動產之不動産部份(如水井)應不予列估。

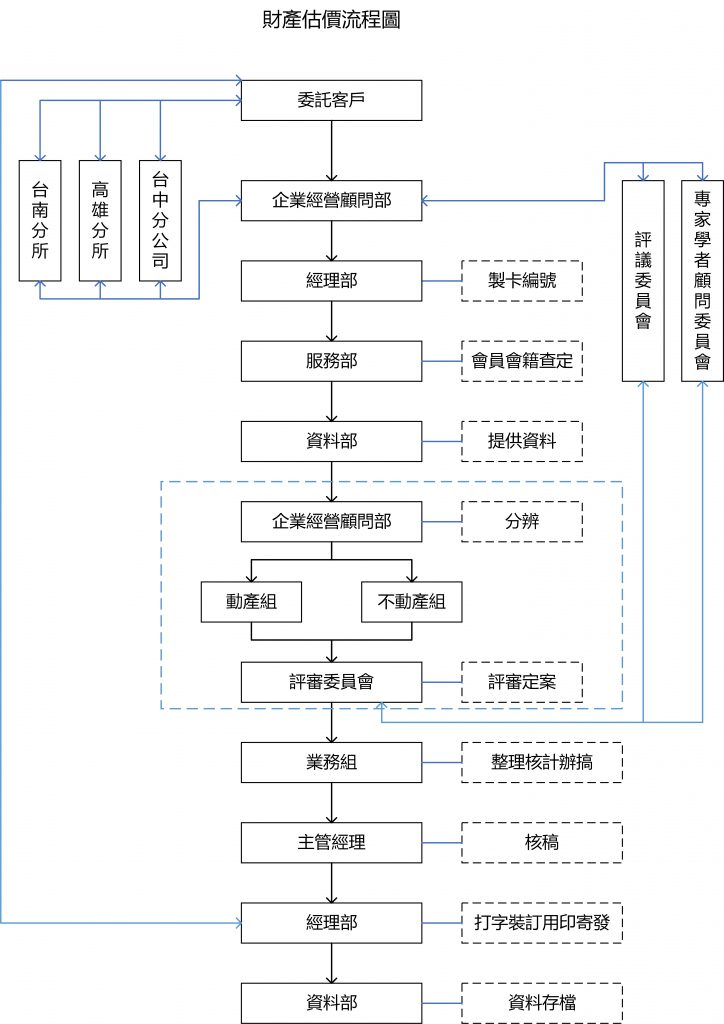

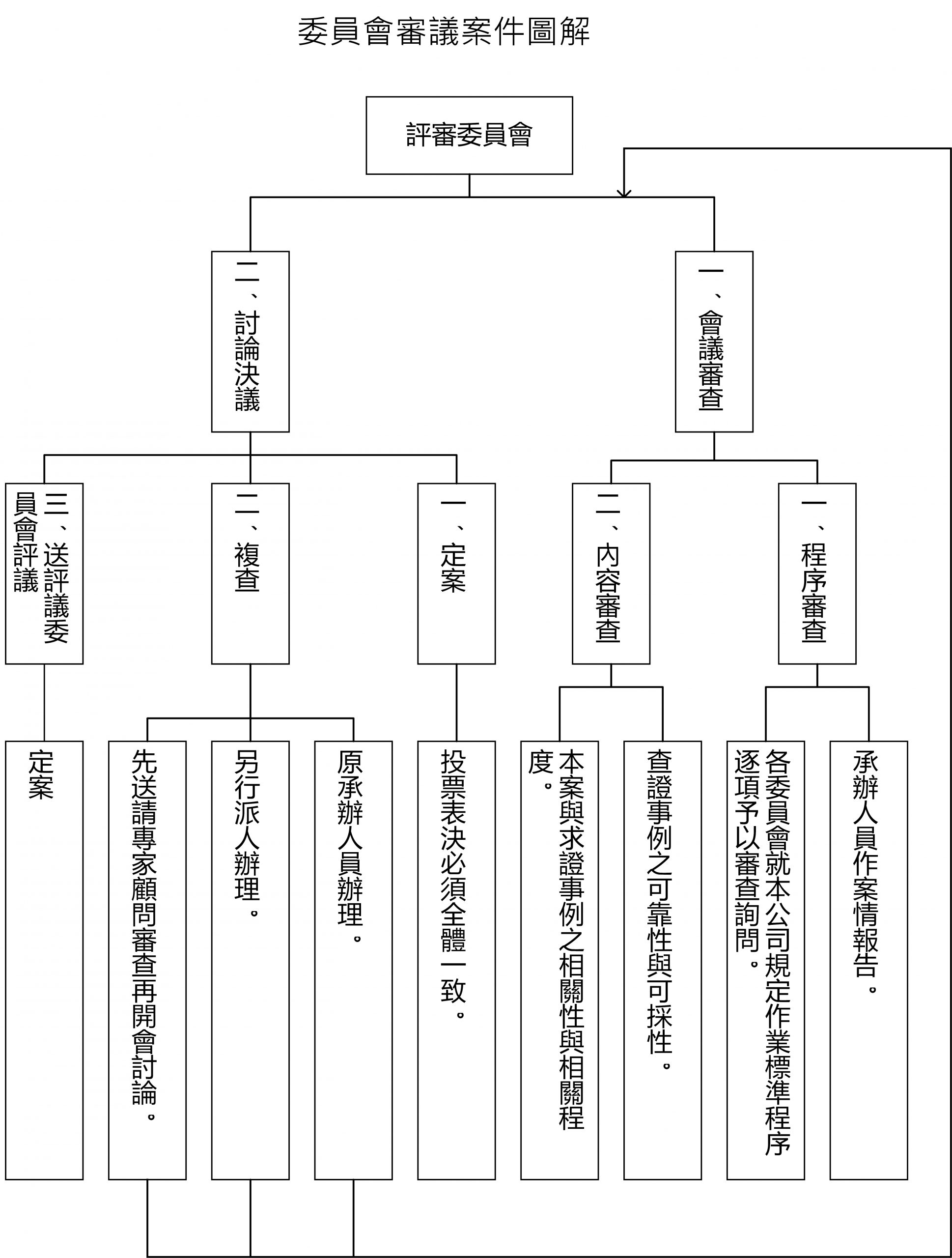

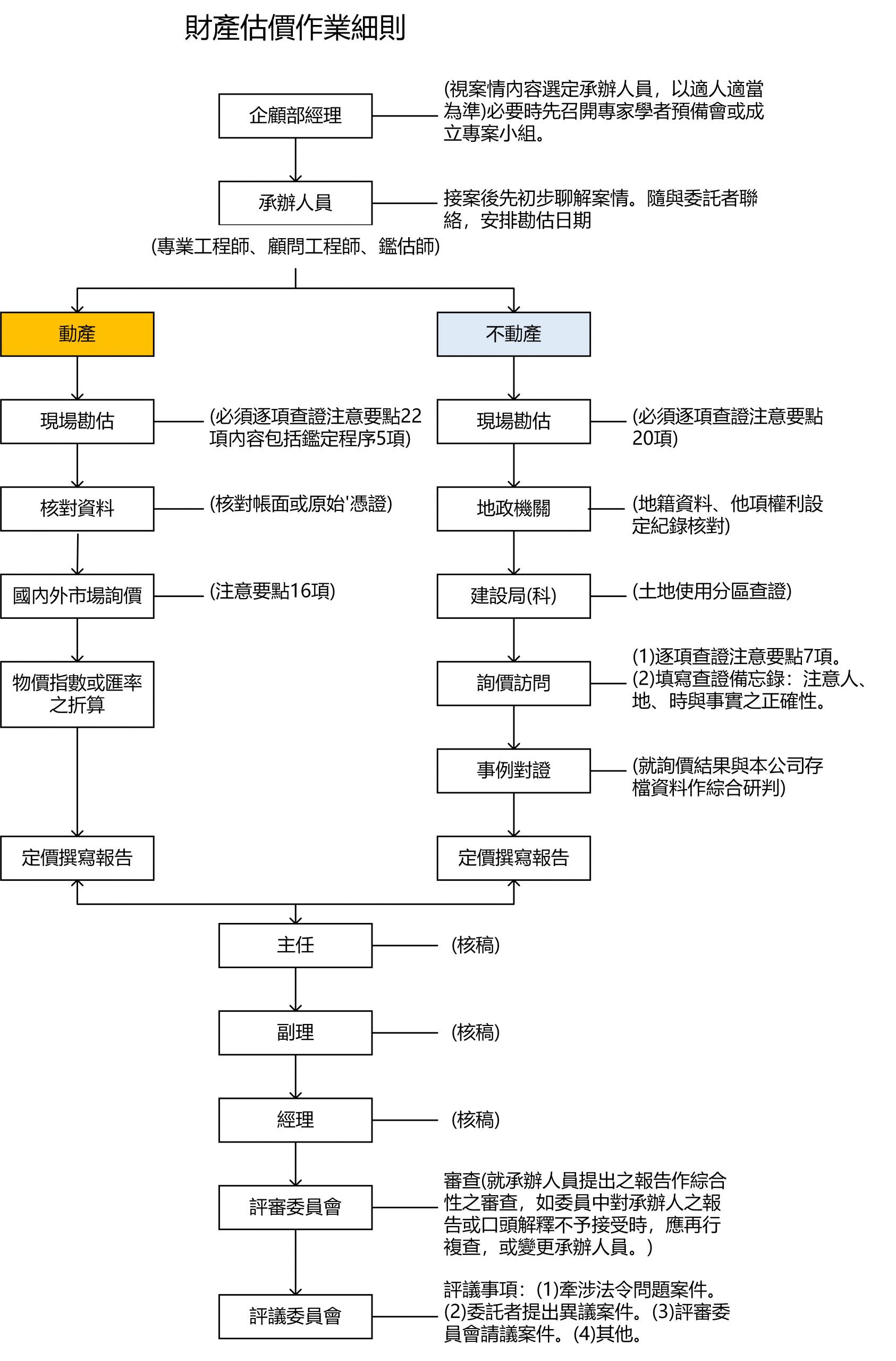

- 動產估價之鑑定程序:

- 現場評估與清點:

- 機械外觀檢查。

- 操作運轉情形檢查。

- 產品品質審查。

- 保養使用紀錄檢查。

- 數量、規格、廠牌、製造年月之核對查點。

- 詢價。

- 核對帳面與原始憑證有無資產重估。

- 物價指數或匯率之調整。

- 定價撰實報告。

- 定案(評審委員會)。

七、動產估價所需之資料。

(一)一般動產。

(1)動產標的物明細表一式二份。

(2)平面配置圖一式兩份。

(二)車輛—汽車新領牌照登記申請書(或行車執照)影本。

(三)船舶:

(1)中華民國船舶國際證書影本一份。

(2)中華民國船舶噸位證書影本一份。

(3)船舶檢查證書影本一份。

(4)經濟部漁業執照影本一份。

(5)交通部船舶無限電台執照影本一份。

(6)船舶檢查記錄影本乙份。

(四)礦產:

(1)經濟部探礦執照。

(2)採取土石許可證(當地縣市政府)。

(3)經濟部商品檢驗局委託試驗報告。

(4)礦區位置圖。

(5)礦務局測量圖(斷面麵)

八、不動産估價之範圍:

(一)土地。

(二)土地上之定着物(建築改良物)。

九、不動產估價之決定因素:

(一)對該不動產所認識之效用。

(二)該不動產之相對稀少性。

(三)對該不動產之有效需要。

結合上列三基本因素,即産生、維持、修正或破壞不動産之經濟價值(交換價值),亦即該不動産之價格。惟價格受選擇之指標影響,決定於供求之平衡,不動產價格同様亦俱有此雙重性格。

十、不動產估價對象之確定:

(一)獨立估價–以該不動産構成部份之土地作為估價對象而忽視建築物存在。

(二)部份估價–土地與建物等構成一體,以發揮其機能之前提下,分別把握土地或建築物之經濟價值者。

(三)合併估價或分割估價–以不動産之合併或分割為前提,就合併或分割後之不動 產作為單獨之估價對象。

十一、不動產估價之方式:

- 原價方式―重新取得不動産所需要之原價。指建物或地造成等之重新取得而言。既成市街地區應屬例外。

- 比較方式―着眼於不動産之交易或租等事例,以求取不動産格,公共不動産例外。

- 收益方式-着眼於不動産所能産生之收益,以求取不動産格。交易甚少地區例外。

用上述三種方法求得之價格,稱爲試算價格,原則上需三種併用,再予調整,求得正常價格。

十二、不動產估價需要之資料:

- 確認資料:由委託者提供。

- 關於土地方面者:

- 土地所有權狀影本乙份。

- 土地登記簿謄本乙份。

- 地籍圖謄本乙份。

- 工業用地證明書乙份。

- 土地使用分區證明書。

- 其他必備資料。

- 關於建物方面者:

- 建築改良物所有權狀影本乙份。

- 建物附表影本二份。

- 建物登記簿謄本乙份。(發證日期以委託前七日內為有效。)

- 建物平面圖謄本乙份。

- 其他必備資料。

- 因素資料:

(1)一般資料:

① 社會因素:

1.入口狀態。2.都市形成及公共設施。3.教育及社會福利。4.不動產交易及使用收益習慣。5.建築結構型式趨向。

② 經濟因素:

1.儲蓄、消費及投資水準與國際收支狀態。2.財政與金融狀態。3.物價、工資及雇用水準。4.租稅負擔狀態。5.技術革新及產業構造狀態。6.交通體系狀態。

③行政因素:

1.有關土地利用計畫及管制狀態。2.有關土地及建築物之構造,防災等管制狀態。3.有關宅地及住宅政策狀態。4.有關不動產稅制狀態。5.不動產之租金統制狀態。

(2)個別資料:

①關於土地之個別因素。1.土地標示:A.縣市別、鄉鎮別、街巷路名。B.區段、地號。C.地目、等則(級)。D.面積(公頃、坪數)。2.位置:A.在實施都市平均地權範圍之內或外。B.使用分區:a.都市計劃內:為「住宅區」、「商業區」、「工業區」、「行政區」、「文教區」、「風景區」、「保護區」、「農業區」、「特定專用區」(詳市政府公報65春字第22期)。b.都市計畫外:為「特定農業區」、「一般農業區」、「鄉村區」、「工業區」、「森林區」、「山坡地保育區」、「風景區」、「特定專用區」(詳省府公報65年夏字第45期)。C.係為「角地」、「臨街地」、「袋地」、「裡地」、「畸零地」。D.深度、濶度各若干?可供、「單獨建築使用」或須「合併鄰地使用」及其形狀。3.交通:A.有無預定開闢之計劃道路。B.距離最近鐵路或公路若干里。C.附近有無車b.站。D.道路交通系統。4.土地使用情形:A.是否空地。B.有無違章建築,易否處理。C.地上建物為木造、磚造、RC造、鐵架造及其結構型式。D.租賃情形。5.地勢:A.起伏、平坦、低窪。B.崎嶇、急峻、緩斜(指坡度)。6.土壤:A.耕地應注意土壤之肥瘠。B.林地應注意地質之好壞。7.水利:A.堤防設施。B.水源、排水及灌溉是否完善。8.土地改良情形:A.已否填土改良整理。B.如係低窪地是否可能淹水。9.附近公共設施:A.有無自來水用電設施及電話線路之裝置。B.學校、市場、戲院、公園、銀行、郵局、電信局、醫院。C.有無上下水道等共給,處理設施及利用之難易。D.與變電所、汙水處理場等設施及嫌惡之接近程度。E.日曬、景觀良否?10.土地供需情形:A.需要迫切。B.供求平衡。

②公法及司法上之管制:1.建蔽率、容積率。2.面積、高度、結構、材料等。3.設計、設備之良否。4.施工之質與量。5.公法上及司法上之管制。6.建築物與其環境知適合狀態。

③關於建築物及其基地個別因素:1.如①之1.2.3.4.5.6.7.8.9.所列各項。2.基地內之建築物配置基地與建築物之適應狀態。

④本宗土地及其附近土地之供需關係。

(3)事例資料:

①先例價格。

②課稅之估價額。

③土地重劃之路線價。

④規定地價時之標準價格。

⑤社會上之討論價格。

- 公告價或公告時值。

- 評議價。

十三、地價實例調查之依據:

(一)土地買賣價格:

(1)訪問鄰里長、土地經紀人、代書、發生土地買賣之左鄰右舍及權力義務人。訪問時應詳細記載。

(2)應以同段或鄰接土地最近二、三年之一般市價,按年平均計算。

(二)土地收益價格:

(1)調查土地租金。

(2)以年純收益額,按通行投資利率換算每坪地價。

(三)公有土地價格

(1)直轄縣、市政府公告之當期土地現值資料。

(2)直轄縣、市不動產評議委員會評定之當年期標準價格。

(3)財政部國有財產局「國有土地價區段加成計算評定標準」。

(4)台北市政府區域加成計算評定標準。

(四)公私機構土地標售、拍賣價格。

(五)法院公證登記價格。

(六)一般頂讓價格。

(七)土地交換價格。

以上各項價格均可參照,如土地買賣價格,即為「市價」,須切實深入調查;公有土地出售價格,因有頂讓權力金存在,其標準一般低於市價,須按實際情形,酌予提高或加成計算。並予以時間上之修正。

十四、不動產估價之鑑定程序:

- 現場評估與清點:

- 第12條所列各項事實之確認與判斷。

- 核對地籍資料。

- 核對設定紀錄。

- 土地使用區分核對。

- 詢價訪問。

- 定價撰寫報告。

- 定案(評審委員會)。

十五、附錄:本公司不動產估價評價因素作業表(暫行方案)

- 建築改良物現場勘估作業表(1)

- 地價因素修正作業表(2)

- 地價因素修正作業表(3)

- 地價因素修正作業表(4)

![]()